事業報告(自 2018年1月1日 至 2018年12月31日)

1. 企業集団の事業の経過及びその成果

全般的概況

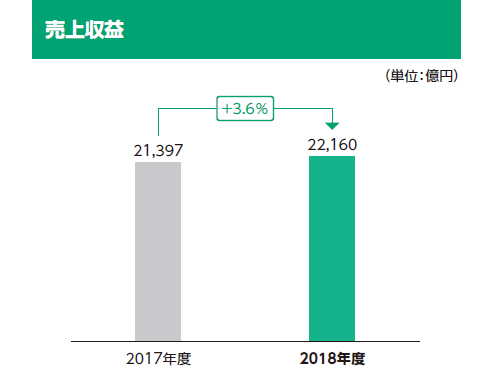

売上収益

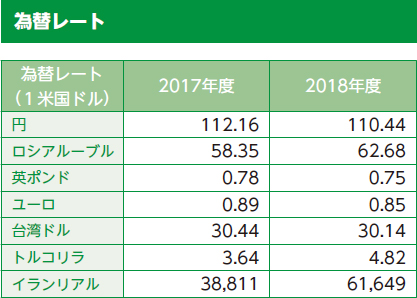

売上収益は、海外たばこ事業における新興国通貨安等に伴う不利な為替影響及び国内たばこ事業における紙巻販売数量減少影響を受けたものの、海外たばこ事業における単価上昇効果及び数量効果に加えて、国内たばこ事業におけるRRP(注4)関連売上収益の増加及び紙巻単価上昇効果、医薬事業におけるロイヤリティ収入の増加により、前年度比3.6%増の2兆2,160億円となりました。

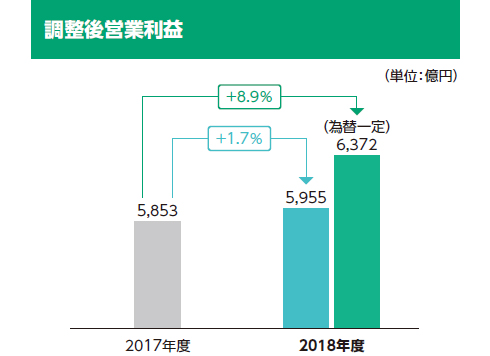

調整後営業利益、営業利益及び当期利益(親会社所有者帰属)

当社グループの経営指標である為替一定ベースの調整後営業利益は、国内たばこ事業及び加工食品事業の減益はあるものの、海外たばこ事業及び医薬事業の増益に加え、前年に英国流通取引先の倒産申請に伴う一過性の損失があったことにより、前年度比8.9%増となりました。また、調整後営業利益は、不利な為替影響を受けたものの、前年度比1.7%増の5,955億円となりました。前年に発生した一過性の損失を除く調整後営業利益は、前年度比1.9%減、為替一定ベースは前年度比4.9%増となりました。

営業利益は、買収に係る商標権償却費の増加等があったものの、調整後営業利益の増加及び不動産関連売却益により、前年度比0.7%増の5,650億円となりました。

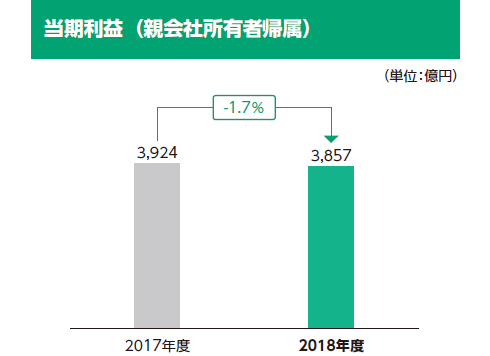

親会社の所有者に帰属する当期利益は、営業利益の増益があったものの、金融費用の増加により、前年度比1.7%減の3,857億円となりました。

- (注)1. 当年度より、IFRS第15号の適用に伴い、従来、販売費及び一般管理費等としていた一部の項目を売上収益の控除として会計処理しています。この結果、従前の会計基準を適用した場合と比較して、当年度の連結損益計算書において、売上収益が10,944百万円、販売費及び一般管理費等が70,905百万円、それぞれ減少し、売上原価が59,962百万円増加しています。なお、営業利益及び当期利益に与える影響はありません。

- 2. 調整後営業利益は、営業利益(損失)から買収に伴い生じた無形資産に係る償却費、調整項目(収益及び費用)を除いて算出した数値です。なお、調整項目(収益及び費用)はのれんの減損損失、リストラクチャリング収益及び費用等です。

- 3. 調整後営業利益(為替一定)は、海外たばこ事業における当期の調整後営業利益を前年同期の為替レートを用いて換算・算出することにより、為替影響を除いた数値です。

- 4. RRPは、E-Vapor製品及び加熱式たばこ等、喫煙に伴う健康リスクを低減させる可能性のある製品(Reduced-Risk Products, RRP)を指しております。E-Vapor製品は、たばこ葉を使用せず、装置内もしくは専用カートリッジ内のリキッド(液体)を電気加熱させ、発生するベイパー(蒸気)を愉しむ製品です。一方、加熱式たばこは、たばこ葉を使用し、たばこ葉を燃焼させずに、加熱等によって発生するたばこベイパー(たばこ葉由来の成分を含む蒸気)を愉しむ製品です。

事業別の概況

-

国内たばこ事業

売上収益構成比

詳細はこちら

売上収益構成比

詳細はこちら

国内たばこ事業

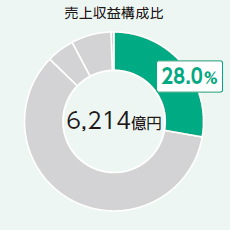

当年度におきましては、RRP市場の拡大及び趨勢減等による紙巻総需要(注1)の減少影響を受け、紙巻販売数量(注2)は前年度比11.7%減の820億本となりました。また、当社のRRPの販売数量は、紙巻たばこ換算ベースで28億本となりました。

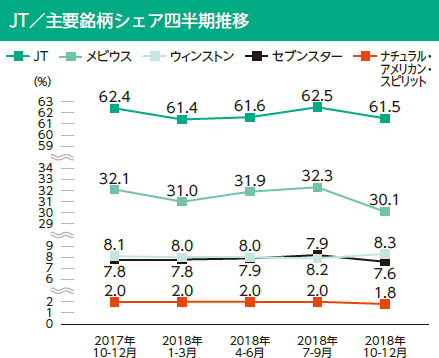

紙巻シェアにつきましては、主要ブランドの堅調なパフォーマンスにより、前年度比0.5%ポイント増の61.8%となりました。

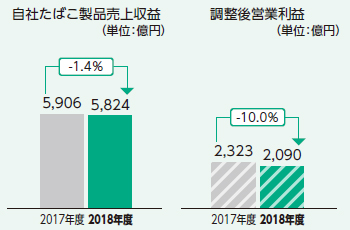

自社たばこ製品売上収益(注3)につきましては、紙巻単価上昇効果及びRRP関連売上収益等の増加があったものの、紙巻販売数量の減少影響により、前年度比1.4%減の5,824億円となりました。このうち、RRP関連売上収益は646億円となっております。

調整後営業利益につきましては、紙巻販売数量の減少影響及び販売促進費の増加をRRP関連売上収益等の増加影響及び紙巻単価上昇効果が一部相殺し、前年度比10.0%減の2,090億円となりました。(注) 1. 紙巻総需要は、日本市場全体における紙巻たばこの販売数量を指しておりますが、RRP等の販売数量は含まれておりません。 2. 紙巻販売数量は、当社の日本市場における紙巻たばこの販売数量を指しておりますが、RRP等の販売数量は含まれておりません。また、当該数値の他に、国内免税市場及び当社の中国事業部管轄の中国・香港・マカオ市場の当年度における販売数量40億本(前年度の当該数量は40億本)があります。 3. 国内たばこ事業における自社たばこ製品売上収益は、国内免税市場及び当社の中国事業部管轄の中国・香港・マカオ市場における売上収益並びにRRPに係る売上収益が含まれていますが、輸入たばこ配送手数料等に係る売上収益は含まれておりません。

-

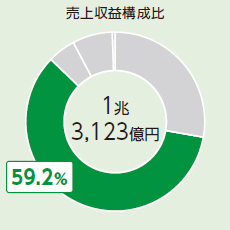

海外たばこ事業

売上収益構成比

詳細はこちら

売上収益構成比

詳細はこちら

海外たばこ事業

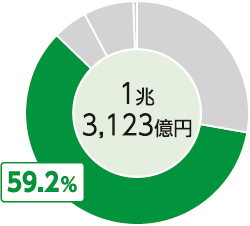

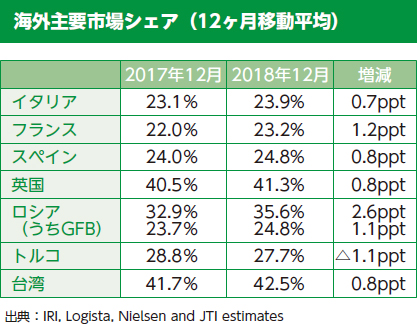

当年度におきましては、フィリピンやロシア等における買収効果により、総販売数量(注1)は、前年度比7.3%増の4,276億本となりました。買収効果を除いた総販売数量は、トルコやイラン等における販売数量の増加があったものの、ロシアや台湾等における総需要減少影響により、前年度比1.1%減となりました。

GFB(注2)販売数量は、ウィンストン、キャメルやLDの数量増が牽引し、前年度比2.3%増の2,664億本となりました。

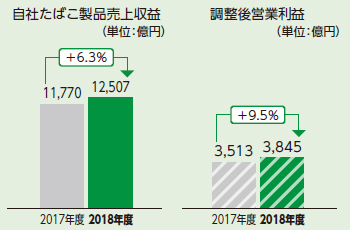

円ベースの自社たばこ製品売上収益につきましては、ロシア等を含む主要市場における単価上昇効果及び買収等による数量増加の力強い発現により、前年度比6.3%増の1兆2,507億円となりました。また、調整後営業利益につきましては、買収を行った市場における事業基盤強化に向けた投資の増加があったものの、自社たばこ製品売上収益の増加及び前年に英国流通取引先の倒産申請に伴う一過性の損失があったことにより、前年度比9.5%増の3,845億円となりました。前年に発生した一過性の損失を除く調整後営業利益は、前年度比3.0%増となりました。なお、自社たばこ製品売上収益及び調整後営業利益ともに不利な為替影響を受けております。

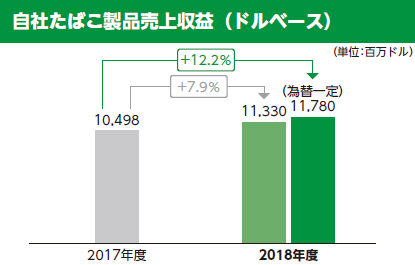

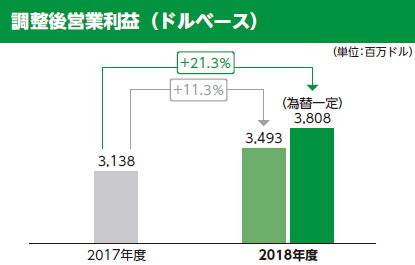

ドルベースの自社たばこ製品売上収益(注3)につきましては、単価上昇効果及び数量の増加が不利な為替影響を上回り、前年度比7.9%増の11,330百万ドルとなりました(為替一定ベースでは前年度比12.2%増)。また、調整後営業利益につきましては、投資の増加があったものの、自社たばこ製品売上収益の増加により、前年度比11.3%増の3,493百万ドルとなりました(為替一定ベースでは前年度比21.3%増)。前年に発生した一過性の損失を除く調整後営業利益は、前年度比4.8%増となりました(為替一定ベースでは前年度比14.3%増)。(注) 1. 製造受託、水たばこ製品及びRRPを除き、Fine cut、シガー、パイプ、スヌース及びクレテックを含めております。 2. 当社グループのブランドポートフォリオの中核を担う「ウィンストン」「キャメル」「メビウス」「LD」の4ブランドをGFB(グローバル・フラッグシップ・ブランド)としております。 3. 海外たばこ事業における自社たばこ製品売上収益は、水たばこ製品及びRRPに係る売上収益が含まれていますが、物流事業及び製造受託等に係る売上収益は含まれておりません。

-

医薬事業

売上収益構成比

詳細はこちら

売上収益構成比

詳細はこちら

医薬事業

医薬事業につきましては、次世代戦略品の研究開発推進と各製品の価値最大化を通じ、当社グループへの安定的な利益貢献を目指しております。

開発状況としましては、現在当社において7品目が臨床開発段階にあります。

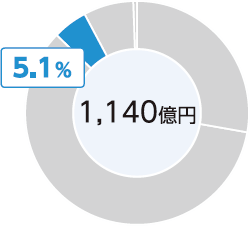

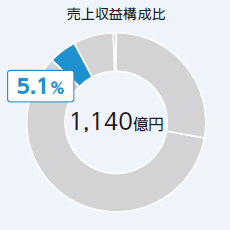

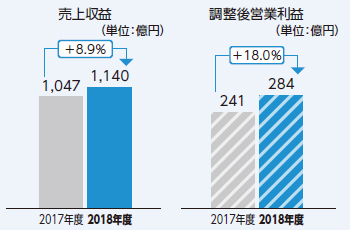

当年度における売上収益につきましては、導出品の販売拡大に伴うロイヤリティ収入の増加及び導出品に係るマイルストーン収入により、前年度比8.9%増の1,140億円となりました。調整後営業利益につきましては、研究開発費の増加があったものの、売上収益の増加により、前年度比18.0%増の284億円となりました。

なお、当社がGilead Sciences Inc.及びグループ会社である鳥居薬品株式会社との間で締結している、当社が日本国内での独占的開発・商業化権を保有する抗HIV薬6品のライセンス契約の解消について、2019年1月1日に本契約を終了することで合意し、現在製造販売承認の承継に向けて必要な手続きを進めております。

医薬総合研究所(大阪府高槻市)

-

加工食品事業

売上収益構成比

詳細はこちら

売上収益構成比

詳細はこちら

加工食品事業

加工食品事業につきましては、冷凍・常温加工食品、調味料及びベーカリーに注力するとともに、コスト競争力の強化に努め、収益力の向上に取り組んでおります。

当年度におきましては、引き続き冷凍麺、冷凍米飯、パックご飯、焼成冷凍パン等のステープル(主食)に注力した商品展開を図りました。具体的には、有名ラーメン店とタイアップし、本格的な中華麺を楽しめる「麺屋武蔵監修 魚介豚骨チャーシュー麺」、肉をメイン素材としたボリューム満点の「肉めし」など、家庭用冷凍食品及び家庭用常温食品について、新商品25品、リニューアル品49品を発売しました。また、冷凍うどんの夏場の需要喚起及びテーブルマークブランドの認知向上を目的に、TVCMを中心としたメディア展開及び消費者キャンペーン等を実施しました。

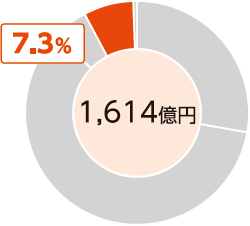

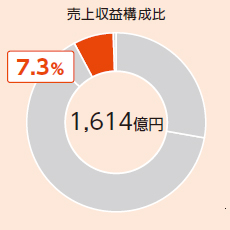

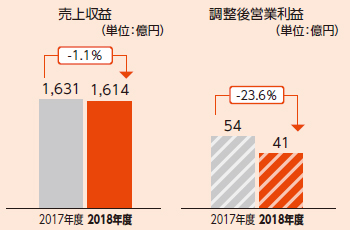

当年度における売上収益につきましては、ステープル商品及び調味料の販売が伸長したものの、その他商品の販売が減少したことにより、前年度比1.1%減の1,614億円となりました。調整後営業利益につきましては、原材料費の高騰等により、前年度比23.6%減の41億円となりました。

なお、テーブルマーク株式会社、富士食品工業株式会社及び株式会社サンジェルマン等の加工食品事業の各事業会社において、戦略と執行を一体的に運営する体制構築を目的とし、当社に食品事業企画室を設立し、中間持株会社であるテーブルマークホールディングス株式会社を清算することとしました。2019年1月1日より新体制での加工食品事業運営を開始しておりますが、各事業会社の事業内容に変更はありません。

麺屋武蔵監修 魚介豚骨チャーシュー麺

肉めし

-

国内たばこ事業

当年度におきましては、RRP市場の拡大及び趨勢減等による紙巻総需要(注1)の減少影響を受け、紙巻販売数量(注2)は前年度比11.7%減の820億本となりました。また、当社のRRPの販売数量は、紙巻たばこ換算ベースで28億本となりました。

紙巻シェアにつきましては、主要ブランドの堅調なパフォーマンスにより、前年度比0.5%ポイント増の61.8%となりました。

自社たばこ製品売上収益(注3)につきましては、紙巻単価上昇効果及びRRP関連売上収益等の増加があったものの、紙巻販売数量の減少影響により、前年度比1.4%減の5,824億円となりました。このうち、RRP関連売上収益は646億円となっております。

調整後営業利益につきましては、紙巻販売数量の減少影響及び販売促進費の増加をRRP関連売上収益等の増加影響及び紙巻単価上昇効果が一部相殺し、前年度比10.0%減の2,090億円となりました。(注) 1. 紙巻総需要は、日本市場全体における紙巻たばこの販売数量を指しておりますが、RRP等の販売数量は含まれておりません。 2. 紙巻販売数量は、当社の日本市場における紙巻たばこの販売数量を指しておりますが、RRP等の販売数量は含まれておりません。また、当該数値の他に、国内免税市場及び当社の中国事業部管轄の中国・香港・マカオ市場の当年度における販売数量40億本(前年度の当該数量は40億本)があります。 3. 国内たばこ事業における自社たばこ製品売上収益は、国内免税市場及び当社の中国事業部管轄の中国・香港・マカオ市場における売上収益並びにRRPに係る売上収益が含まれていますが、輸入たばこ配送手数料等に係る売上収益は含まれておりません。

-

海外たばこ事業

当年度におきましては、フィリピンやロシア等における買収効果により、総販売数量(注1)は、前年度比7.3%増の4,276億本となりました。買収効果を除いた総販売数量は、トルコやイラン等における販売数量の増加があったものの、ロシアや台湾等における総需要減少影響により、前年度比1.1%減となりました。

GFB(注2)販売数量は、ウィンストン、キャメルやLDの数量増が牽引し、前年度比2.3%増の2,664億本となりました。

円ベースの自社たばこ製品売上収益につきましては、ロシア等を含む主要市場における単価上昇効果及び買収等による数量増加の力強い発現により、前年度比6.3%増の1兆2,507億円となりました。また、調整後営業利益につきましては、買収を行った市場における事業基盤強化に向けた投資の増加があったものの、自社たばこ製品売上収益の増加及び前年に英国流通取引先の倒産申請に伴う一過性の損失があったことにより、前年度比9.5%増の3,845億円となりました。前年に発生した一過性の損失を除く調整後営業利益は、前年度比3.0%増となりました。なお、自社たばこ製品売上収益及び調整後営業利益ともに不利な為替影響を受けております。

ドルベースの自社たばこ製品売上収益(注3)につきましては、単価上昇効果及び数量の増加が不利な為替影響を上回り、前年度比7.9%増の11,330百万ドルとなりました(為替一定ベースでは前年度比12.2%増)。また、調整後営業利益につきましては、投資の増加があったものの、自社たばこ製品売上収益の増加により、前年度比11.3%増の3,493百万ドルとなりました(為替一定ベースでは前年度比21.3%増)。前年に発生した一過性の損失を除く調整後営業利益は、前年度比4.8%増となりました(為替一定ベースでは前年度比14.3%増)。(注) 1. 製造受託、水たばこ製品及びRRPを除き、Fine cut、シガー、パイプ、スヌース及びクレテックを含めております。 2. 当社グループのブランドポートフォリオの中核を担う「ウィンストン」「キャメル」「メビウス」「LD」の4ブランドをGFB(グローバル・フラッグシップ・ブランド)としております。 3. 海外たばこ事業における自社たばこ製品売上収益は、水たばこ製品及びRRPに係る売上収益が含まれていますが、物流事業及び製造受託等に係る売上収益は含まれておりません。

-

医薬事業

医薬事業につきましては、次世代戦略品の研究開発推進と各製品の価値最大化を通じ、当社グループへの安定的な利益貢献を目指しております。

開発状況としましては、現在当社において7品目が臨床開発段階にあります。

当年度における売上収益につきましては、導出品の販売拡大に伴うロイヤリティ収入の増加及び導出品に係るマイルストーン収入により、前年度比8.9%増の1,140億円となりました。調整後営業利益につきましては、研究開発費の増加があったものの、売上収益の増加により、前年度比18.0%増の284億円となりました。

なお、当社がGilead Sciences Inc.及びグループ会社である鳥居薬品株式会社との間で締結している、当社が日本国内での独占的開発・商業化権を保有する抗HIV薬6品のライセンス契約の解消について、2019年1月1日に本契約を終了することで合意し、現在製造販売承認の承継に向けて必要な手続きを進めております。医薬総合研究所(大阪府高槻市) 【ご参考】医薬事業 臨床開発品目一覧(2019年2月7日現在)

-

加工食品事業

加工食品事業につきましては、冷凍・常温加工食品、調味料及びベーカリーに注力するとともに、コスト競争力の強化に努め、収益力の向上に取り組んでおります。

当年度におきましては、引き続き冷凍麺、冷凍米飯、パックご飯、焼成冷凍パン等のステープル(主食)に注力した商品展開を図りました。具体的には、有名ラーメン店とタイアップし、本格的な中華麺を楽しめる「麺屋武蔵監修 魚介豚骨チャーシュー麺」、肉をメイン素材としたボリューム満点の「肉めし」など、家庭用冷凍食品及び家庭用常温食品について、新商品25品、リニューアル品49品を発売しました。また、冷凍うどんの夏場の需要喚起及びテーブルマークブランドの認知向上を目的に、TVCMを中心としたメディア展開及び消費者キャンペーン等を実施しました。

当年度における売上収益につきましては、ステープル商品及び調味料の販売が伸長したものの、その他商品の販売が減少したことにより、前年度比1.1%減の1,614億円となりました。調整後営業利益につきましては、原材料費の高騰等により、前年度比23.6%減の41億円となりました。

なお、テーブルマーク株式会社、富士食品工業株式会社及び株式会社サンジェルマン等の加工食品事業の各事業会社において、戦略と執行を一体的に運営する体制構築を目的とし、当社に食品事業企画室を設立し、中間持株会社であるテーブルマークホールディングス株式会社を清算することとしました。2019年1月1日より新体制での加工食品事業運営を開始しておりますが、各事業会社の事業内容に変更はありません。

麺屋武蔵監修 魚介豚骨チャーシュー麺 肉めし

2. 企業集団が対処すべき課題

(1)経営の基本方針

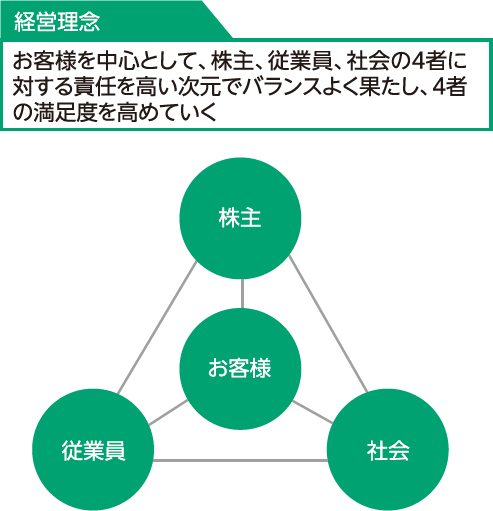

当社グループの経営理念は、「4Sモデル」の追求です。これは「お客様を中心として、株主、従業員、社会の4者に対する責任を高い次元でバランスよく果たし、4者の満足度を高めていく」という考え方です。

当社グループは、「4Sモデル」をベースに、「JTならではの多様な価値を提供するグローバル成長企業であり続けること」を目指す企業像(ビジョン)として定めており、また、「自然・社会・人間の多様性に価値を認め、お客様に信頼される『JTならではのブランド』を生み出し、育て、高め続けていくこと」が、当社グループの使命であると考えております。

加えて、当社グループ社員の一人ひとりが徹底すべき行動規範・価値観として「JTグループWAY」を掲げており、「お客様を第一に考え、誠実に行動すること」「あらゆる品質にこだわり、進化し続けること」「JTグループの多様な力を結集すること」という3つのステートメントによって、表現しております。

当社グループは、「4Sモデル」を追求することを通じ、これまで持続的な利益成長を実現してきており、今後もその実現を目指してまいります。持続的な利益成長のためには、お客様に新たな価値・満足を提供し続けることが前提となることから、中長期的な視点に基づき、将来の利益成長に向けた事業投資を着実に実施していくことが肝要と考えております。

この「4Sモデル」を追求していくことが、中長期に亘る企業価値の継続的な向上につながると考えており、株主を含む4者のステークホルダーにとって共通利益となる、ベストなアプローチであると確信しております。

(2)中長期的な会社の経営戦略及び課題

当社グループは、長期的に目指す企業像である「JTグループならではの多様な価値を提供するグローバル成長企業」の実現に向け、これまで推進してきた戦略を継承し、さらに発展させるためには、変化への対応力が必要であると考えており、この変化への対応における巧拙とスピード感こそが、今後の企業の競争力を決定する重要なファクターになると考えております。加えて、受け身の対応だけではなく、自ら変化し、変化を起こす力を身につけることが、中長期に亘る持続的な利益成長の実現を可能とすると考えます。

こうした考えのもと、予測不可能な変化へスピード感を持って適切に対応すべく、期間を3年間とした経営計画を1年毎にローリングを行う方式で策定しております。

今回策定した「経営計画2019」においても、中長期に亘る持続的な利益成長につながる事業投資を最優先に実行し、同時に事業投資による利益成長と株主還元のバランスを重視するという経営資源配分方針に変更はありません。

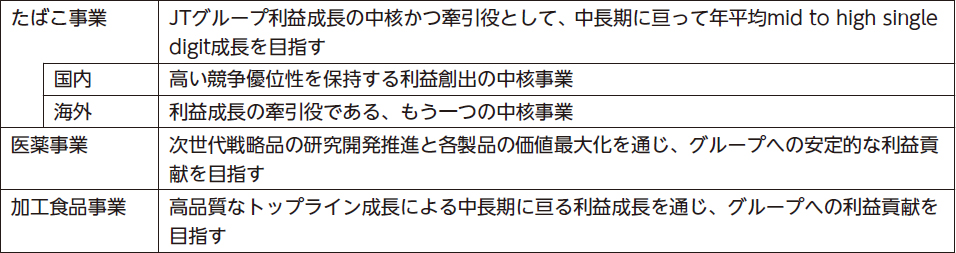

「経営計画2019」においても、引き続き為替一定ベースの調整後営業利益の成長率(注1)における、中長期に亘る年平均mid to high single digit(注2)成長を目指してまいります。

株主還元方針につきましては、積極的な事業投資を継続しながらも、起こり得る環境変化にも対応できる強固な財務基盤(注3)を維持しつつ、中長期の利益成長に応じた株主還元の向上を図ってまいります。

具体的には、1株当たり配当金について、安定的・継続的な成長を目指してまいります。

自己株式の取得につきましては、事業環境や財務状況の中期的な見通し等を踏まえて、実施の是非を検討することといたします。

なお、引き続き、ステークホルダーモデルを掲げ、高い事業成長を実現しているグローバルFMCG(注4)の還元動向もモニタリングしてまいります。

※当社は、2019年2月7日開催の取締役会において、株主還元策の一環として、23,000,000株または50,000,000,000円を上限として自己株式を取得することを決議しております。

各事業の中長期の目標と役割は以下のとおりです。

全社中長期利益目標の達成に向け、各事業においてはそれぞれの目標と役割に沿って邁進し、特に、質の高いトップライン成長を最重要視してまいります。また、コスト競争力のさらなる強化を実現すること、及びこれらを支える基盤強化を推進していくことで、持続的な利益成長を実現してまいります。この目標の達成に向けた組織基盤強化の一環として、AIやIoT等、急速に進展するデジタル・テクノロジーを当社の競争力向上へつなげていくため、2019年1月1日にデジタライゼーション推進室を設置いたしました。

また、経営理念である「4Sモデル」に基づき、高次でバランスのとれたステークホルダー満足を追求するとともに、当社グループが今後も引き続き、社会から必要とされる企業となるための事業環境整備を進めることを目的とし、同じく2019年1月1日にサステナビリティマネジメント部を設置いたしました。

当社グループを取り巻く経営環境は、グローバルにおける景気の動向、為替変動リスク及び国際的な地政学リスク等、引き続き不確実性が高いものと認識しております。当社グループとしては、こうした不透明な経営環境を乗り越え、適切にグローバルビジネスを運営していくために、引き続き「4Sモデル」に基づき、一貫した事業投資と変化への対応力に加え、自ら変化し、変化を起こす力を身につけることで、中長期に亘る持続的な利益成長を目指すとともに、株主還元を着実に実現してまいります。

- (注)1. 調整後営業利益は、営業利益(損失)から買収に伴い生じた無形資産に係る償却費、調整項目(収益及び費用)を除いて算出した数値です。

なお、調整項目(収益及び費用)はのれんの減損損失、リストラクチャリング収益及び費用等です。

また、為替一定ベースの調整後営業利益の成長率とは、海外たばこ事業における当期の調整後営業利益を前年同期の為替レートを用いて換算・算出することにより、為替影響を除いた指標です。 - 2. mid to high single digit: 一桁台半ばから後半のパーセンテージ

- 3. 「財務方針」として、経済危機等の環境変化に備えた堅牢性及び事業投資機会等に対して機動的に対応できる柔軟性を担保する強固な財務基盤を保持する

- 4. FMCG: Fast Moving Consumer Goods(日用消費財)企業

連結計算書類

-

連結財政状態計算書

を見る - 連結損益計算書を見る